JPubE-政府缺钱时会多收税

地方政府与中央政府的一个重大区别是:中央政府没钱时可以印钞,地方政府没钱了只能想别的法子。地方政府“过紧日子”时,会做些什么呢?

这项研究利用中国2005年废除农业税的准自然实验,考察地方政府如何通过调整税收执行实践应对财政压力。主要发现表明,县级政府通过加强税收执行(特别是增值税)来大部分抵消了农业税废除带来的收入损失。

标题: The effect of a fiscal squeeze on tax enforcement: Evidence from a natural experiment in China

期刊: Journal of Public Economics

作者:

- Shawn Xiaoguang Chen:Senior Lecturer (Associate Professor in North America) at the Business School of the University of Western Australia. His research focuses on interplay between taxation, development, and state building. https://sites.google.com/site/xgchenist/home

发布时间: 18 January 2017

增值税征管体系与农业税

增值税征管体系

政府和税务管理员的分离:在中国,增值税的管理由国家税务总局(SAT)负责,该机构直接受中央政府的领导,确保全国范围内的增值税管理和执行一致性。然而,地方政府也承担了许多其他任务,如推动GDP增长和增加就业,这导致地方之间在这些方面的竞争非常激烈。

中央政府和地方政府的分离:增值税收入由中央政府和地方政府按比例分享,中央政府拿走75%,地方政府拿25%。由于地方政府只能得到增值税的一小部分,这减少了它们严格执行增值税的动力。地方政府无法自行设定税率或税基,只能依靠已有的税务管理系统,因此它们可能会倾向于降低实际的增值税执行力度,以减轻地方企业的负担。

为什么地方政府可以影响实际的增值税征收?

尽管国家税务总局由中央政府控制,但地方政府在增值税的执行中仍然有很大的影响力。

- 地方税务局的领导直接受当地党委书记的监督,书记对税务局领导的晋升和职业发展有很大影响力。

- 此外,地方公安部门对税务执法的支持非常重要,而这些公安部门又由地方政府控制。

- 地方政府还可以在办公用地、子女教育和医疗等方面为国家税务总局提供支持,并且经常从地方政府获得补贴以改善工作条件。

- 如果税务人员不合作,地方政府还可以利用反腐败的手段施压。

地方政府可以通过几种方式影响企业实际支付的税率,比如要求税务部门对企业使用假发票的行为视而不见、直接指令税务部门对某些企业执行较低的税率、允许企业推迟支付税款,以及通过“保税”等方式灵活调整税收执行力度。

农业税改革

在2005年改革之前,中国对各种农产品征收农业税,纳税人是从这些农产品中获得收入的个人或组织。农业税是地方税,收入主要由县级和地级政府分享。

中央政府决定废除农业税是为了减轻农民负担,并缓解农村地区的社会动荡。为了确保地方政府仍能负担教育和日常运营支出,中央政府通过政府间转移支付来补贴地方政府。这些补贴基于预定的公式,以避免地方政府与中央政府讨价还价。

补贴支付始于2001年。尽管地方政府在2005年之前已停止征收大部分农业税,但正式废除的法律直到2006年才通过。因此,农业税收入的损失对于地方政府来说在时间上是有些突然的,即使他们自2000年代初就知道税收最终会被废除。

农业税由地方税务局(LAT)征收,增值税由国家税务总局(SAT)管理。两者是独立的税务机构,农业税务局的工作人员在农业税废除后不会被重新分配到国家税务总局。

数据与方法

主要数据集

中国工业生产年度调查数据(2000-2007):

- 包括所有年销售额超过500万元人民币(约合80万美元)的国有企业和非国有企业。

- 样本期内企业数量从约66,000家增加到168,000家。

- 每家企业的信息包括4位数的行业代码、所有制、县级地区代码、增加值、销售收入和税收支付(包括增值税、企业所得税、营业税等)。

全国地市县财政统计资料(2000-2007):

包括县级和地级政府的收入和支出数据。

关注的变量包括:税收收入、总收入(包括预算外收入)、总支出(包括预算外支出)、农业税收入、农业税改革补贴、土地销售收入、总GDP和第二产业GDP。

主要变量

有效增值税率

构建企业f在年份t的有效增值税率为:

\[ \text{Effective VAT Rate}{f,t} = \frac{\text{VAT Payment}{f,t}}{\text{Value Added}_{f,t}} \] 为了简化,忽略下标\(f\)和\(t\)。会计上,增值税支付包括应付增值税和调整项目。由于中国采用基于发票的增值税扣除法,企业的应付增值税等于其向客户支付的输出增值税减去从供应商处收取的进项增值税。调整项目包括前几年应付但未付的增值税和逃税或逾期支付的罚款。

农业税废除带来的收入损失

在2000-2004年间,农业税收入平均占县政府税收收入的约12%。尽管中央政府提供了农业税改革补贴,但对县级政府来说,改革带来的收入损失仍然相当可观。

本文主要回归中的收入损失测量方法如下:

\[ \Delta\text{Agr}_c = \frac{\text{Agr Tax Revenue}_{c,2000-2004} + \text{Subsidy}_{c,2000-2004}}{\text{Total Tax Revenue}_{c,2000-2004}} - \frac{\text{Subsidy}_{c,2005-2007}}{\text{Total Tax Revenue}_{c,2005-2007}} \] 式中,\(X_{c,2000-2004}(X_{c,2005-2007})\)是县 \(c\) 在2000至2004年(2005至2007年)间变量 \(X\) 的平均值。\(Agr Tax Revenue\) 是农业税收入,\(Subsidy\) 是与农业税改革相关的中央政府转移支付。为了防止地方政府与中央政府讨价还价,补贴金额是基于预先确定的公式,主要依赖于县政府的以往支出。

实证策略

本文采用了标准的双重差分(Diff-in-Diff)方法来识别农业税废除对税收执行的影响。回归模型如下: \[ \tau_{c,p,t} = \beta_c + \eta_{p,t} + \lambda \times \Delta Agr_c \times Post_t + \rho \times \pmb{X}_{c,t} + \epsilon_{c,p,t} \] 其中,被解释变量 \(\tau_{c,p,t}\) 是有效增值税率。下标 \(c, p, t\) 分别代表县、地区和年份。

变量解释

- \(\tau_{c,p,t}\) : 被解释变量,是县 \(c\) 在年份 \(t\) 的有效增值税率。

- \(\beta_c\) : 县固定效应,吸收县特有的特征。

- \(\eta_{p,t}\) : 地区年份固定效应,控制地区和年份的特定变化,以保证县间可比性。

- \(\Delta Agr_c\) : 测量县 \(c\) 的收入损失

- \(Post_t\) : 虚拟变量,表示税改前后的年份,在2005年及以后取值为1。

- \(\Delta Agr_c \times Post_t\) : 关键交互项,捕捉收入损失对税改后有效增值税率的影响,参数 \(\lambda\) 是研究的重点,表示税收损失强度对有效增值税率的响应。

- \(\pmb{X}_{c,t}\) : 一个向量,包含县 \(c\) 在年份 \(t\) 的企业特征,包括企业规模中位数、资本强度、盈利能力、投入产出比,以及所有制、流动性和出口销售比的平均值。它们被纳入模型以避免遗漏变量可能带来的偏差,这些变量可能与 \(\Delta Agr_c \times Post_t\) 相关并影响 \(\tau_{c,p,t}\) 。

- \(\epsilon_{c,p,t}\) : 误差项,捕捉模型中未解释的其他变异。

结果

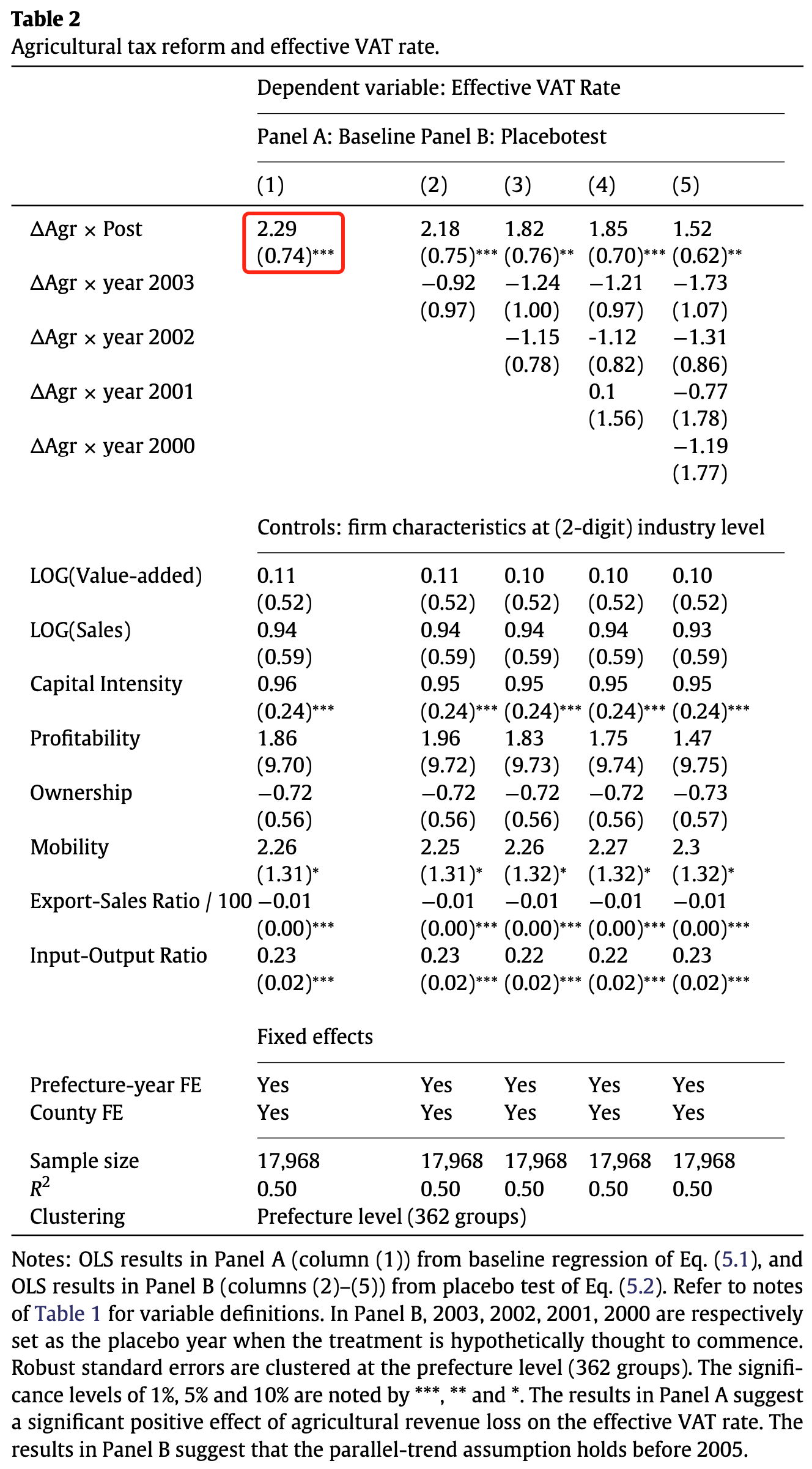

表2报告了基准回归结果。结果显示,收入损失 \(\Delta Agr × Post\) 的系数为2.29,表明遭受较大农业税收入损失的县有效增值税率显著上升,暗示增值税执行力度加强;

表2的Panel B报告了安慰剂测试结果,2004年为基线年。结果显示,2003、2002、2001和2000年的系数均不显著,表明平行趋势假设成立。

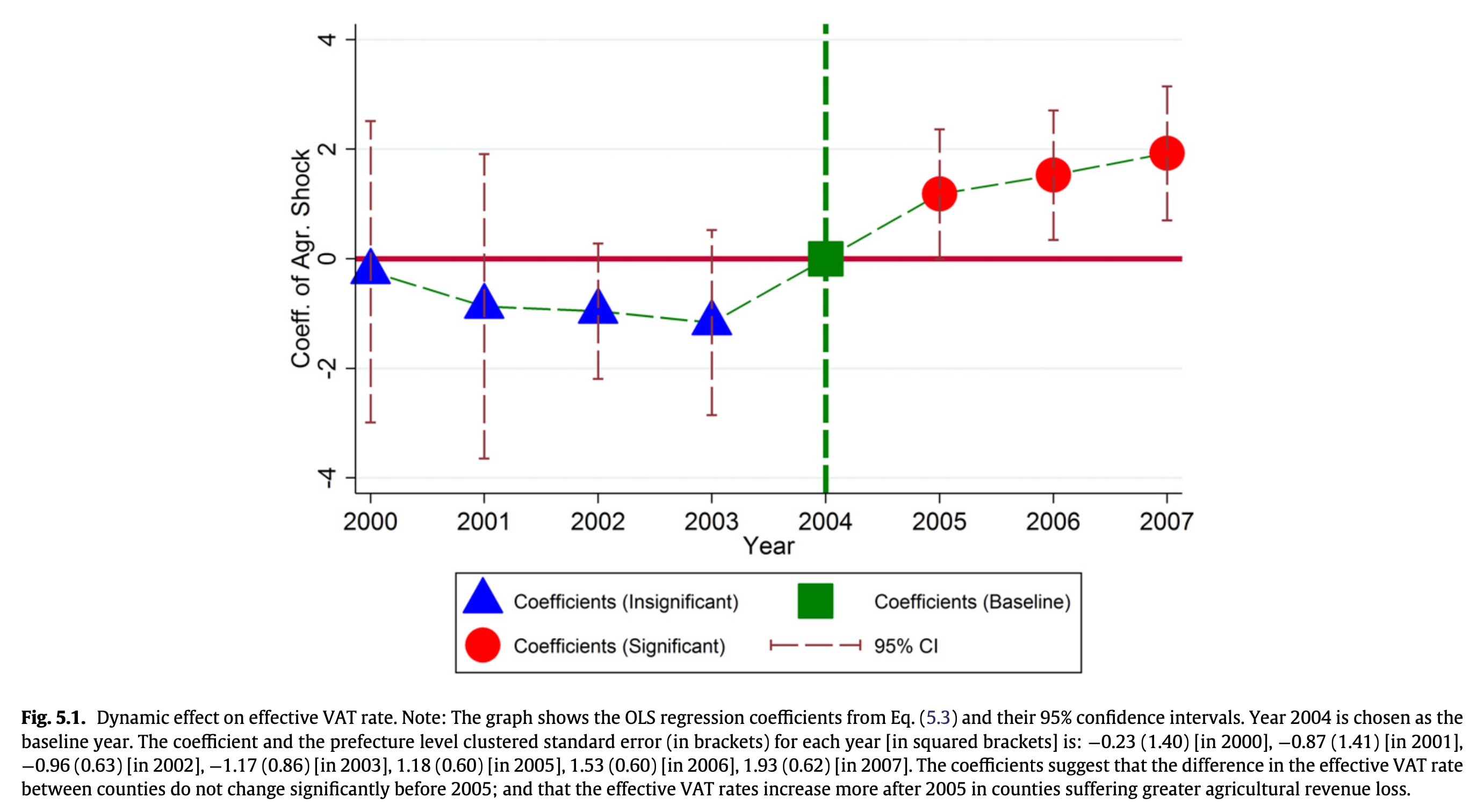

图5.1展示了县级政府收入损失对有效增值税率的动态效应。结果显示,2005年之前的有效增值税率与基线年2004年相比没有显著差异,进一步确认了平行趋势假设的有效性。2005年,农业税废除后,收入损失较大的县有效增值税率显著上升。

本文还进行了一系列替代性解释的排除和稳健性检验,基准回归的结果依旧稳健。

异质性分析显示,地方政府的增值税执行激励受多个因素的影响,包括税收分享比例、税基规模和其他收入来源(如土地销售收入)。当地方政府在增值税收入中的分享比例较低、税基较大或拥有更多其他收入来源时,其增值税执行激励较弱。

结语

本文通过研究2005年中国农业税废除这一自然实验,深入分析了地方政府在面临财政紧缩时的税收执行行为及其影响因素。研究结果表明,地方政府通过加强增值税和其他税种的执行来弥补农业税废除带来的收入损失。这一发现不仅丰富了税收执行的文献,也为政策制定提供了重要的理论依据和实际启示。未来研究可以进一步探讨不同制度背景下的地方政府税收执行行为,以提供更加广泛和深入的理解。

号外

- 这篇主要是GPT-4o输出的,税收的文章我读得太少;

- 去年也传过一些地区罚没收入大幅增加的新闻;

- 政府开源节流时,对于公民生活的影响很大。

原文信息

Chen, Shawn Xiaoguang. "The effect of a fiscal squeeze on tax enforcement: Evidence from a natural experiment in China." Journal of Public Economics 147 (2017): 62-76. https://doi.org/10.1016/j.jpubeco.2017.01.001