Demography-有房的人活得更久

这篇论文利用 1905–1915 年出生、在 1940 年普查时的美国男性户主数据并结合社保死亡记录,通过同胞兄弟固定效应分析,发现青年时期(约 25–35 岁)拥有住房可带来约四个月的额外寿命。这一效果在黑人和白人群体中大体相似,却因黑人群体整体房屋拥有率更低而加剧了种族寿命差距。研究认为,住房不仅通过财富积累,也通过社会资本、住房条件与心理因素等多重路径影响健康与寿命,对推动住房公平政策及缓解社会不平等具有重要启示意义。

标题: The Longevity Benefits of Homeownership: Evidence From Early Twentieth-Century U.S. Male Birth Cohorts

期刊: Demographys

作者:

- Casey F. Breen:He is a Senior Postdoctoral Fellow in Computational Social Science. Before joining Oxford, he completed his PhD in Demography and MA in Biostatistics at the University of California, Berkeley.

发表时间: 4 December 2024

引言

住房与美国梦

在美国社会语境下,拥有住房(homeownership)一直被视为实现“美国梦”(Samuel 2012)的重要象征,同时也是家庭财富的主要载体(Apgar and Di 2006)。既有研究显示,房屋拥有通常与更高的财富、更佳的健康状况和更强的社会资本相伴(Finnigan 2014; Laaksonen et al. 2009; Rolfe et al. 2020)。例如,基于英格兰与其他欧洲国家的实证分析表明,房主在自评健康和心理健康方面往往处于优势(Munford et al. 2020; Elsinga et al. 2007)。在芬兰的数据中,更是发现房主的死亡风险显著低于租房者(Laaksonen et al. 2009)。

然而,房主在财富、教育、社交网络等方面的“先天优势”也可能导致一种单纯的选择效应,即并非拥有住房本身直接带来健康或寿命收益,而是经济富裕或社会地位更高者恰好更有条件买房并享有更好的医疗与社会资源(Dietz and Haurin 2003)。正因如此,这种观察到的正相关是否能够上升为“因果关系”,在学术界始终尚存争议。过去文献集中关注的主要问题是:“拥有房屋会真正导致更长的寿命、更好的健康状况吗?还是只是与财富、家庭背景等未观测因素共同相关?”

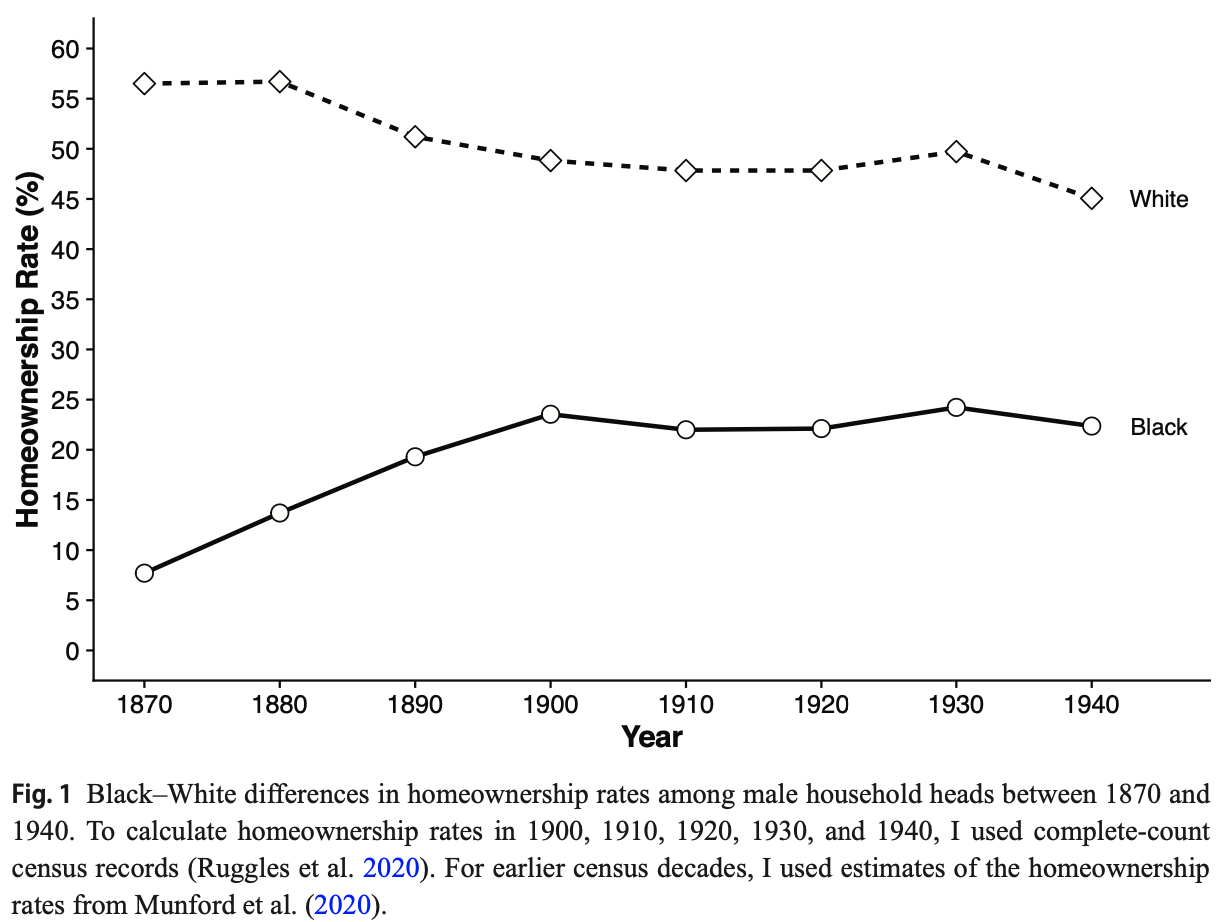

理解美国特定的历史与制度背景有助于探讨这一问题的实质:美国在 20 世纪早期,尤其在 1900–1940 年间,经历了剧烈的经济波动(包括大萧条)与住房信贷制度的初步成形。与此同时,美国社会长期存在黑人与白人在房屋拥有率和住房条件方面的明显差异(Collins and Margo 2011; Taylor 2019)。这种种族不平等既体现在购房机会、信贷获取,也体现在房产价值的长期积累过程之中。如果房屋拥有确实对寿命具有因果性,那么,历史上对非白人群体的制度性排斥(如“红线”政策)可能在很大程度上影响了当代和后世的种族健康差距(Rothstein 2017; Graetz and Esposito 2023)。

然而,关于“早年购房”对“晚年寿命”的具体量化研究在美国本土文献中仍较为缺乏。部分欧洲证据(如英格兰“Right to Buy”政策的研究;Munford et al. 2020)虽提供了自住房与自评健康之间存在因果联系的推断,但其情境与美国房市、制度差异显著,且并未聚焦最终死亡结局(mortality outcome)。因此,需要一项基于美国背景、兼具纵向完整度与充分样本量的数据研究,以求得对房屋拥有与寿命关系更为严谨的因果识别。

研究价值与核心问题

从学术与公共政策角度来看,厘清是否拥有房屋、以及在何种程度上延长人们的寿命具有重要意义。若证实房屋拥有确为寿命的“因果推力”之一,那么扩大弱势群体(尤其是黑人群体)的可负担购房渠道,将可能在缩减种族健康差距方面发挥作用(Finnigan 2014)。相反,若其背后的关联仅由共同的家庭财富或社会地位等未观测因素驱动,单纯通过鼓励房屋拥有的政策或许难以在公共健康与寿命不平等的议题上产生预期的效果。

基于此,作者在本文中提出两个核心问题:

- 拥有房屋与晚年寿命之间是否存在确凿的因果关系?

- 这种关系在 20 世纪早期的美国历史中如何表现,尤其在不同种族(黑人与白人)之间有何差异?

研究设计与贡献

针对上述问题,本研究依托 1920 年与 1940 年美国人口普查(complete-count)数据,以及 1975–2005 年的社保死亡记录(Social Security Death Master File),构建了一个纵向数据库。这使得作者能够:

- 在 1940 年时观测个体的房屋拥有状态(自有或租赁);

- 获取其完整的死亡时间点,从而衡量寿命(Age at Death);

- 进一步回溯至 1920 年,通过家庭户信息识别“同胞兄弟”(sibling pairs),以便采用兄弟固定效应(sibling fixed effects)消除大量难以观测的家庭背景与遗传差异。

这种同胞对(sibling-based)研究设计的优势在于,传统回归中无法观测的父母财富、早期家庭环境乃至基因因素,均可在兄弟内部得到控制(Conley et al. 2007; Halpern-Manners et al. 2020)。因此,本研究不仅能较为准确地量化房屋拥有对寿命的独立影响,更有望填补美国现有文献在此议题上的空白,同时对探讨住房政策与公共健康之间的关联提供新的视角。

理论框架 Theoretical Framework

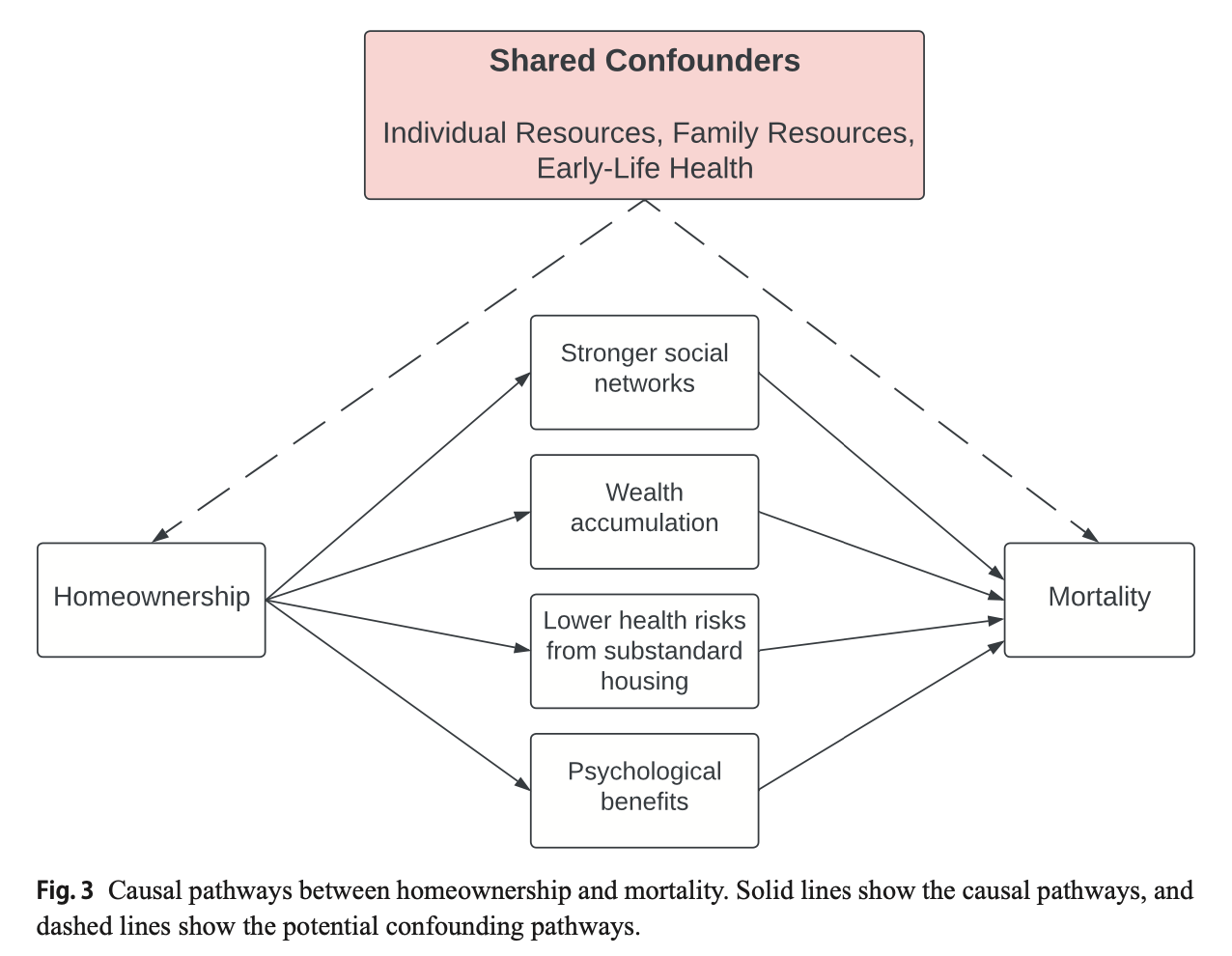

房屋所有权有对个体寿命的潜在影响路径,概括为四个方面:(1)财富累积;(2)社会网络与社会资本;(3)住房条件;(4)心理效益。在此基础上,作者强调这些机制之间具有相互交织和动态累积的特征(DiPrete and Eirich 2006),即所谓的“cumulative advantage”过程。

财富累积

- 核心观点:房屋是美国家庭最大的单项资产(Apgar and Di 2006; Killewald and Bryan 2016)。相较于租房者,房主能够通过房产升值、抵押贷款偿还(相当于被动储蓄)以及税收优惠(如房贷利息扣除)等途径实现财富积累。

- 对健康与寿命的影响:拥有更高或更稳定的财富水平,通常意味着有更多资源投入医疗保健、营养、居家环境改造等方面(Berkman and Syme 1979)。经济安全感同时降低了因贫困或财务压力导致的健康风险,进而提升个体在中长期内的健康水平与生存机会。

- 实证研究的启示:先前文献指出,额外一年或数年的房屋拥有可带来数千至上万美元的财富增值(Turner and Luea 2009; Killewald and Bryan 2016),这些“看不见的储蓄”在一个人长期健康规划上可能扮演关键角色。

社会网络与社会资本

社会学与公共健康交叉的视角:房屋拥有通常与更稳定的社区联系、较少的搬家频率以及更强烈的地方归属感相关(Rohe and Stewart 1996; Manturuk et al. 2010)。

具体机制:

房主往往更愿意并更有动力参与社区事务、与邻里建立长期稳定的关系网络。

这样就带来更高的社会支持、社会凝聚力与信任度,有助于在面对突发疾病、慢性病管理和健康信息获取时得到及时帮助(Berkman et al. 1992; Smith and Christakis 2008)。

社会网络对个人健康行为的监督与影响也更强,例如邻里的健康倡议、相互监督等,都可能降低不健康行为发生率。

对寿命的可能贡献:社会资本往往具有“保护性”作用,减少个体因社会孤立而产生的健康风险(Cobb 1976)。因此,若房主地位有助于形成更稳固的人际圈层,则在漫长的人生历程中,这种社会关系资源可显著延缓衰老、降低死亡风险。

住房条件

- 住房质量与健康之间的紧密联系:已有文献指出,20 世纪上半叶的美国很多出租房因拥挤、不卫生、通风或采光不佳,可能增加传染病、意外事故等健康风险(Krieger and Higgins 2002)。尤其在当时(1920–1940 年代),肺结核、肺炎、流感等呼吸系统传染病对死亡率影响较大(Feigenbaum et al. 2022)。

- 房主与租客在住房环境改善上的区别:房主拥有自主修缮或改造的动机和财力,可改善屋内的通风、卫生设备、结构安全,以及对家中铅漆、甲醛等潜在污染源的处理(Haurin et al. 2002)。而租房者对房东或房地产商在房屋维护上的依赖程度更大,无法轻易进行高额翻修或改造。

- 长期累积效应:较佳的住房条件在个体几十年的生命过程中,尤其对防范传染病、慢性病恶化、意外伤害等具有持续性影响。作者据此认为,住房物理质量改善可被视为房屋拥有影响寿命的一个“直接且实质的途径”。

心理效益

- 控制感与安全感:房主身份通常伴随着更强的自主性与生活控制感;相比之下,租房户面临租金上涨或搬离风险,长年居住不确定性更高(Manturuk 2012)。这种差异可能在精神与心理健康上进一步拉开差距。

- 社会地位与自尊:在美国文化背景中,“拥有自己的房屋”也是一种社会地位象征,能带给个人自尊感与成就感(Rakoff 1977; Tremblay and Dillman 1983)。心理学研究早已指出,自我效能与主观幸福感对健康与寿命具有正向关联。

- 应对生活压力:房主拥有固定住所可以避免反复搬家的焦虑或被驱逐的打击(Acharya et al. 2022)。稳定的住房在婚姻、家庭养育、社会参与等层面都可能提升生活质量,间接有益于身体健康与寿命。

数据与方法

数据来源

- 1920 年美国人口普查:提供了 1920 年全国人口的完整个体信息,包含姓名、性别、出生年份、与户主关系等。可以识别同一家庭中尚处于儿童/青少年阶段的兄弟(siblings),为后续构造“兄弟对”打下基础。

- 1940 年美国人口普查:收集了当年所有住户户主与家庭成员的信息,包括住房的拥有情况(自有或租住)、房屋价值/租金、教育年限、收入、职业、婚姻状况、居住地等。可以获取个体在青年-中年时期(约 24–35 岁)的房屋拥有状态,并记录其社会经济特征。

- 社保死亡记录:Social Security Death Master File, DMF,1975–2005。包含 1975–2005 年份在美国绝大部分领取社保福利者的死亡信息,覆盖其出生日期、死亡日期等。

样本链接

1920→1940 的链接

- 将 1920 年时年龄为 4–15 岁(对应 1905–1915 年出生)的男性列为目标人群,先在 1920 年确定他们是否与兄弟同住(即家庭户内有多个同姓或可识别为兄弟者)。

- 然后,利用标准化姓名、出生年与出生地等信息,通过 ABE 算法(Abramitzky et al. 2012, 2014, 2021)在 1940 年人口普查中寻找同一人的记录。

- 匹配成功后,可在 1940 年观察到这些人是否为户主、是否拥有住房以及他们的教育与职业等情况。

1940→DMF 的链接

- 接着,将 1940 年人口普查记录与 DMF 进行匹配,以获得个体确切的死亡时间(若死亡发生在 1975–2005 年间),最终算出其死亡年龄。

- 只有成功在 DMF 中找到死亡信息,并且能确认出生与死亡日期一致的个体才会被纳入最终分析。

同胞兄弟(Sibling)样本

- 为了进行兄弟固定效应分析,需要在 1920 年已识别的“兄弟对”里,每位兄弟都能在 1940 年与 DMF 找到可匹配记录。

- 最后得到的“兄弟样本”(约 8.5 万多人)既拥有家庭内部匹配信息,也拥有 1940 年房屋拥有状态与完整死亡记录。

方法

论文首先面向整个成功匹配到 1940 年人口普查与社保死亡记录的样本(N ≈ 1.4 百万人),分别对黑人与白人做了 普通最小二乘(OLS) 回归,模型形式为 \[ D_i = \beta_0 + \lambda_{\text{byear}} + \delta_{\text{homeown}} + \varepsilon \] 其中:

- \(D_i\):个体 \(i\) 的死亡年龄(age of death);

- \(\lambda_{\text{byear}}\):对出生年份做固定效应控制(因为每个出生年在死亡观测窗口 1975–2005 中,能被观察的年龄范围不同);

- \(\delta_{\text{homeown}}\):核心自变量,表示个体是否在 1940 年时拥有住房(1=房主,0=租客)。

在这一最简模型下,作者可获得一个“未作任何其他协变量调整”的房主与租客寿命差异。随后,作者在后续模型中加入教育、收入、职业、婚姻状态等观测控制项,用于比较“控制前后”的寿命差异。

为了逼近“房屋拥有是否导致更长寿命”的因果效应,需要克服家庭层面的大量未观测异质性(例如父母财富、童年营养环境、遗传基因等)。因此论文构建了 兄弟固定效应(Sibling FE) 的分析框架: \[ D_i = \beta_0 + \lambda_{\text{byear}} + \delta_{\text{homeown}} + \pmb{\beta} \mathbf{X}_{\text{controls}} + \Omega_{\text{SiblingFE}} + \varepsilon \] 其中:

- \(\Omega_{\text{SiblingFE}}\) 表示兄弟固定效应,意味着只利用同一个家庭内部兄弟之间在“是否拥有住房”上的差异,来解释他们在死亡年龄上的差异;

- \(\mathbf{X}_{\text{controls}}\) 则是教育、收入、婚姻状况、出生顺序(birth order)等个体级控制变量。作者特别引入“是否为观测到的最年长兄弟”的变量,来捕捉家长可能偏重投入在长子身上的潜在影响。

原理:将同一家族所有兄弟放进同一个回归,通过在家族内部做差分,去除共享环境与基因的影响,从而更接近于对房屋拥有“净效应”的推断(Conley et al. 2007; Halpern-Manners et al. 2020)。作者强调,若在同一家庭里,一位兄弟在 1940 年买房,另一位没有,其晚年寿命差异就更有可能是房屋拥有本身所致,而非父母财富或童年环境。

结果

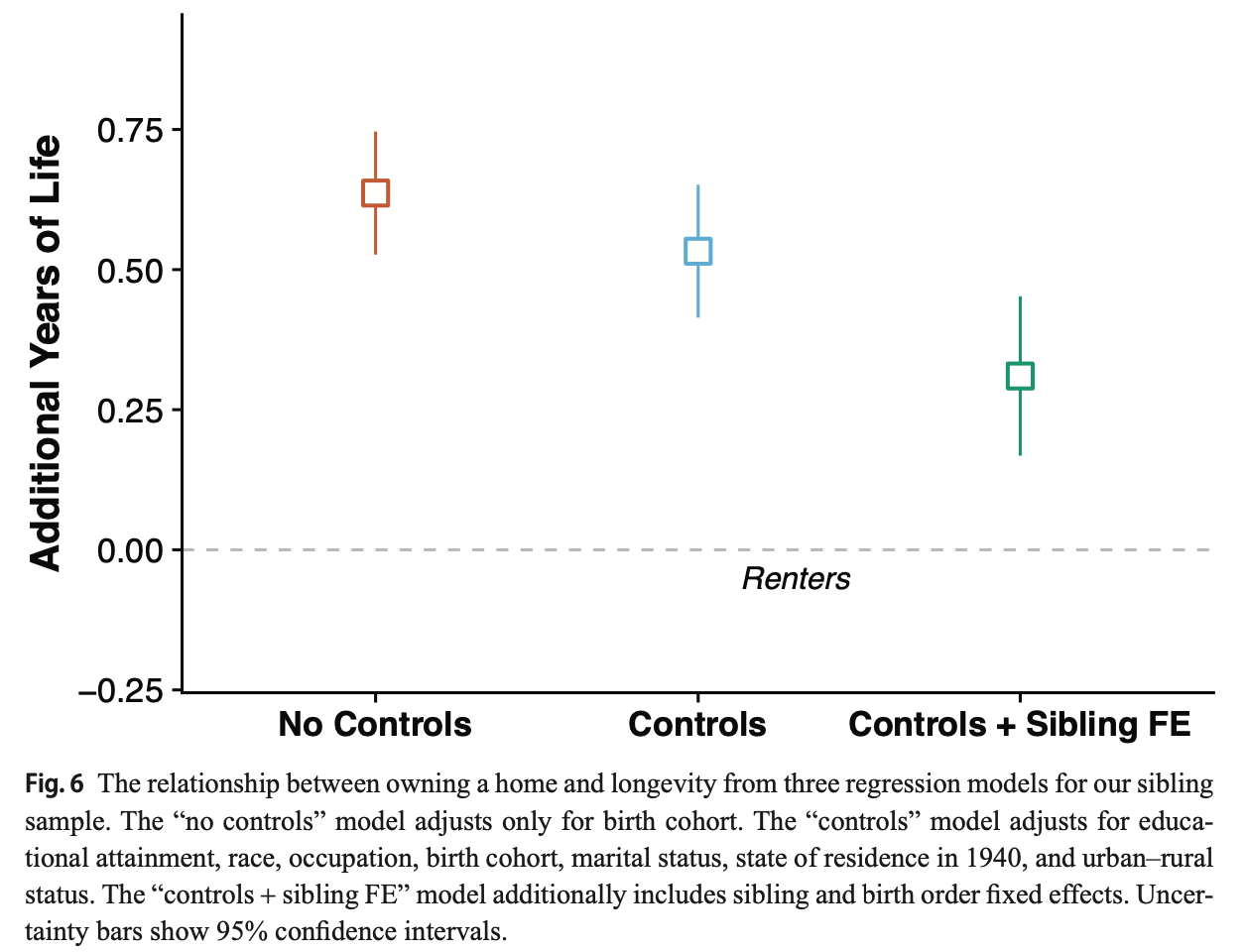

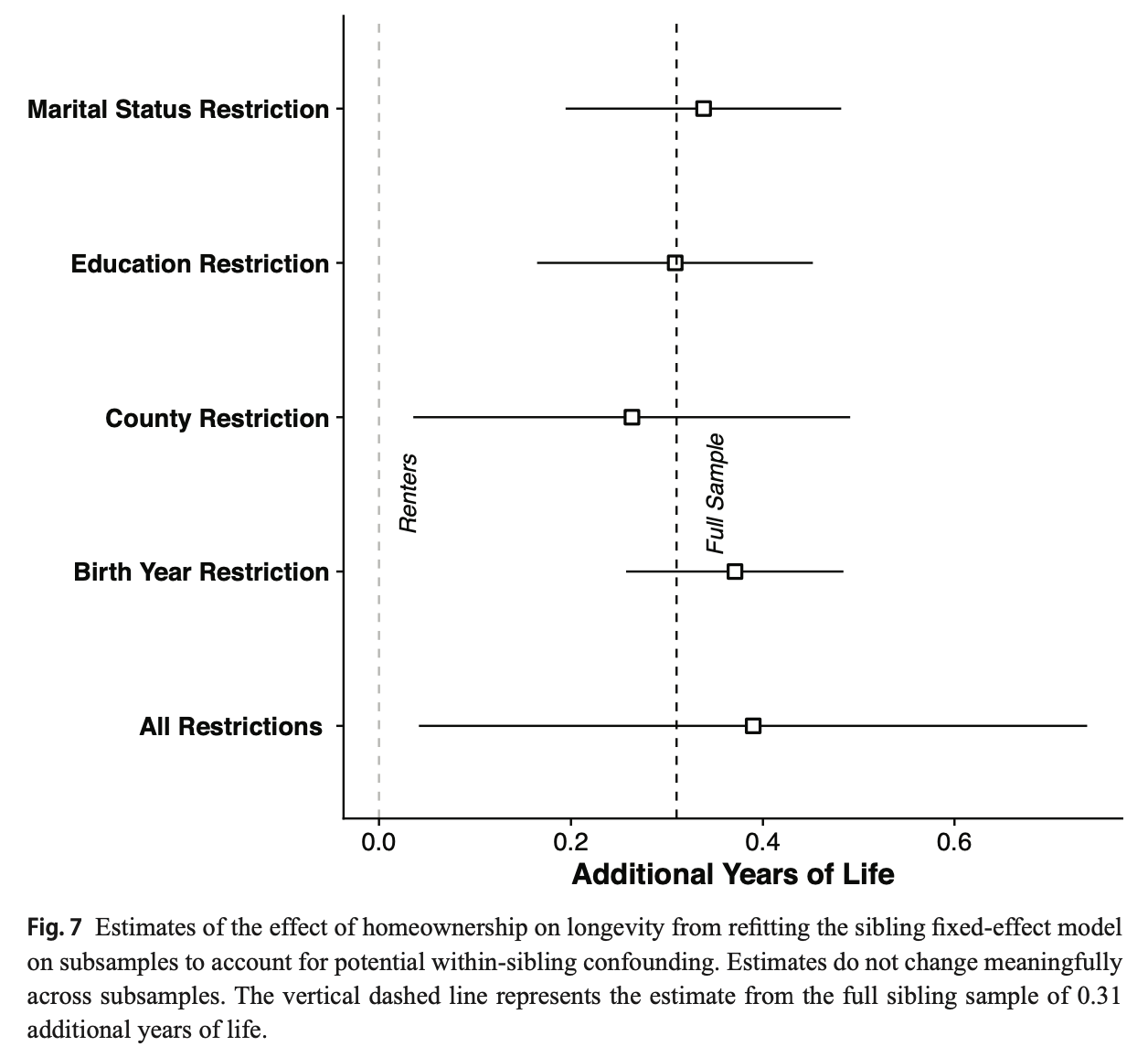

无控制 → 逐步控制 → 兄弟固定效应:不含控制变量时,房主与租客的死亡年龄差约 0.64 年,加入控制变量后,差值略降至 0.53 年左右,依旧显著。加入兄弟固定效应 后,差值进一步降低至约 0.31 年(换算约 3.7–4 个月),仍在统计上显著。

子样本限制:为了确认结果不被兄弟内部剩余差异(例如地理居住差异、教育差异等)所影响,作者对多个子集分别进行兄弟固定效应回归,包括:只选择婚姻状况相同的兄弟、只保留教育年限相差不超过 2 年的兄弟、只保留 1940 年住同一县的兄弟、只保留兄弟出生年相差不超过 5 岁,以及这些条件的多重叠加,结果显示,这些子样本的估计值依然大体落在 0.25–0.35 年左右,与完整兄弟样本的 0.31 年相当一致,说明该结论较为稳健。

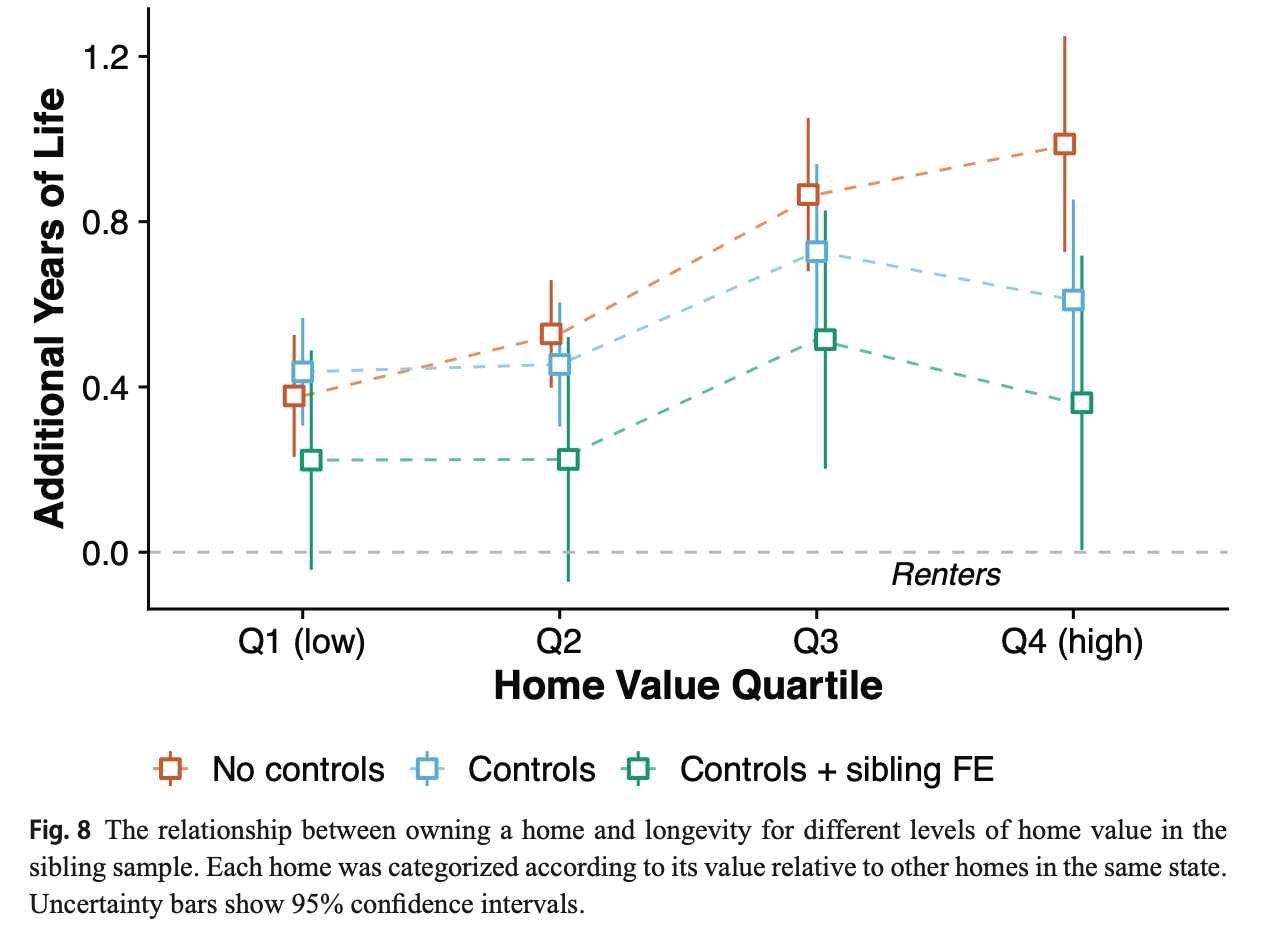

房屋价值分层:将拥有住房者按房屋价值在所在州的分位点分为四档,观察“更高价值房屋是否带来更大寿命优势”。初步结果表明,在不含兄弟固定效应时,房屋价值越高对寿命越有“附加效益”。但当纳入兄弟固定效应后,这一梯度效应便趋于不显著。作者将此解读为:房主身份本身 对延长寿命起到主要作用,房屋价值差异则并没有在同一家族内体现出强烈的梯度影响。

结论与讨论

- 有房活得长:青年期(25–35 岁)买房确实会带来平均约 4 个月 的额外寿命收益。这一数字在公共卫生与社会经济研究里堪称实质性影响,与一些教育或早期环境干预的效果量相近。

- 这种正面效应在黑人与白人之间量级相似,说明房主身份本身对不同种族群体都能产生大致一致的寿命延长效果。实际导致黑人普遍寿命更低的更深层原因,是历史上房屋拥有机会的严重不平等,而非房主效益对黑人不起作用。

- 局限性:

- 兄弟固定效应只能控制“家庭层面”相同的因素,但如果兄弟之间在个体性格、个人能力、父母偏爱等方面仍存在系统性差异,而这种差异与购房决定或寿命相关,那么估计结果仍可能存在残余偏差。

- 论文样本仅限在1940年时做户主的男性,未包含女性与非户主(如同住子女或其他亲属)的情况,这在一定程度上限制了结果的外推性。

- 历史记录的匹配对黑人、经济地位低者成功率较低,这在一定程度上会削弱对某些群体的代表性。

- 社会经济与住房金融体系在二战后及现代时期均发生了巨变,例如郊区化、联邦住房援助扩张、民权运动、房利美和房地美对房市的影响等,当代房屋拥有对健康的影响机制也许已相当不同。

号外

- 人口学的论文好复杂,或者说问题本身就很复杂。

- 由于做大论文的缘故,看了好多住房长期影响的论文,感觉都好棒。同时自己也有好多idea,但是能力不够以及太懒,做不出来,blue了!我真的需要push!

原文信息

Breen, Casey F. "The Longevity Benefits of Homeownership: Evidence From Early Twentieth-Century US Male Birth Cohorts." Demography 61, no. 6 (2024): 1731-1757. https://doi.org/10.1215/00703370-11680975